Passadas as provas do concurso Receita Federal, aplicadas no último domingo (19/3), os gabaritos preliminares já estão disponíveis.

O Direção Concursos compilou sugestões de recursos para as avaliações do cargo de Analista-Tributário. Confira no texto abaixo:

Mas antes, conheça a sua chance de estudar com o maior e mais completo material de estudos do mercado. Saiba como clicando na imagem!

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

Recurso concurso Receita Federal – Analista

RLM e Estatística

Cabe recurso para anulação de questão. Confira a explicação do professor Arthur Lima:

Fluência de Dados

Em sua correção, o professor Victor Dalton apontou três questões passíveis de recurso, sendo elas as seguintes:

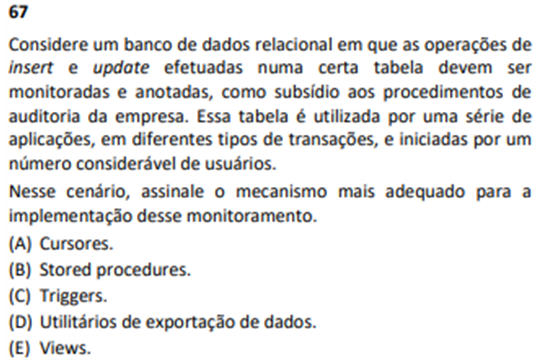

Questão 67

A questão versa sobre o uso de comandos SQL, elemento não previsto no conteúdo programático do edital do concurso. Desta forma não é possível supor que o tema SQL seria cobrado, fugindo do escopo do conteúdo previsto.

Cabe ressaltar que o edital do certame é explícito em trazer Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Uma vez que, Bancos de dados relacionais e linguagem SQL é conteúdo igualmente relevante, se comparado ao conteúdo citado anteriormente, é razoável concluir que a ausência de bancos de dados relacionais e SQL no corpo do conteúdo programático implica na não exigência deste conteúdo.

Ainda, gostaria de destacar que a expressão isolada “Principais SGBD’s”, dentro do edital, por si só, não permite concluir a presença deste conteúdo programático em prova. Observe-se o contexto maior: “….Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Principais SGBD’s. Soluções para Big Data.”

Assim sendo, a presença de “Principais SGBD’s” distribuída ao longo do detalhamento de bancos de dados não relacionais e Big Data, explorados no conteúdo programático, permite inferir que os principais SGBD’s aos quais o edital se refere são os SGBDs de bancos de dados não relacionais, a exemplo do MongoDB, Cassandra, Redis e outros.

A própria banca possui um vasto histórico na qual, quando deseja cobrar este tipo de conteúdo, lembra de citá-lo no edital. Sem alongar muito, podemos lembrar o concurso TCU (2021/2022) que trouxe a previsão “2 Bancos de dados relacionais: teoria e implementação. Uso do SQL como DDL, DML, DCL. Processamento de transações.”, assim como o concurso SEFAZ MG (2022) que trouxe a previsão “1. Bancos de dados relacionais. 1.1 Sistemas gerenciadores de banco de dados: Oracle DataBase. 1.1.1 Conceitos básicos. 1.1.2 Noções de Administração. 1.1.3 SQL (Procedural Language/Structured Query Language).”, SEFAZ MT (2023) que trouxe a previsão “1. Linguagens de definição e manipulação de dados em SGBDs relacionais”; entre tantos outros exemplos.

Diante do exposto, reitera-se o requerimento de Anulação da questão por extrapolar o conteúdo programático previsto no edital.

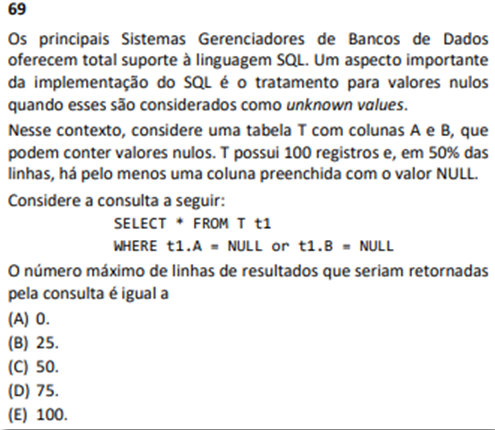

Questão 69

A questão versa sobre o uso de linguagem SQL, elemento não previsto no conteúdo programático do edital do concurso. Desta forma não é possível supor que o tema SQL seria cobrado, fugindo do escopo do conteúdo previsto.

Cabe ressaltar que o edital do certame é explícito em trazer Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Uma vez que, Bancos de dados relacionais e linguagem SQL é conteúdo igualmente relevante, se comparado ao conteúdo citado anteriormente, é razoável concluir que a ausência de bancos de dados relacionais e SQL no corpo do conteúdo programático implica na não exigência deste conteúdo.

Ainda, gostaria de destacar que a expressão isolada “Principais SGBD’s”, dentro do edital, por si só, não permite concluir a presença deste conteúdo programático em prova. Observe-se o contexto maior: “….Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Principais SGBD’s. Soluções para Big Data.”

Assim sendo, a presença de “Principais SGBD’s” distribuída ao longo do detalhamento de bancos de dados não relacionais e Big Data, explorados no conteúdo programático, permite inferir que os principais SGBD’s aos quais o edital se refere são os SGBDs de bancos de dados não relacionais, a exemplo do MongoDB, Cassandra, Redis e outros.

A própria banca possui um vasto histórico na qual, quando deseja cobrar este tipo de conteúdo, lembra de citá-lo no edital. Sem alongar muito, podemos lembrar o concurso TCU (2021/2022) que trouxe a previsão “2 Bancos de dados relacionais: teoria e implementação. Uso do SQL como DDL, DML, DCL. Processamento de transações.”, assim como o concurso SEFAZ MG (2022) que trouxe a previsão “1. Bancos de dados relacionais. 1.1 Sistemas gerenciadores de banco de dados: Oracle DataBase. 1.1.1 Conceitos básicos. 1.1.2 Noções de Administração. 1.1.3 SQL (Procedural Language/Structured Query Language).”, SEFAZ MT (2023) que trouxe a previsão “1. Linguagens de definição e manipulação de dados em SGBDs relacionais”; entre tantos outros exemplos.

Diante do exposto, reitera-se o requerimento de Anulação da questão por extrapolar o conteúdo programático previsto no edital.

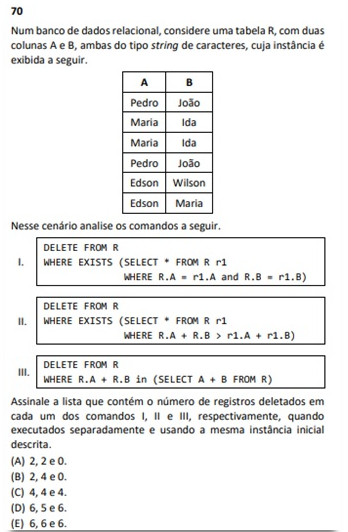

Questão 70

A questão versa sobre o uso de comandos SQL, elemento não previsto no conteúdo programático do edital do concurso. Desta forma não é possível supor que o tema SQL seria cobrado, fugindo do escopo do conteúdo previsto.

Cabe ressaltar que o edital do certame é explícito em trazer Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Uma vez que, Bancos de dados relacionais e linguagem SQL é conteúdo igualmente relevante, se comparado ao conteúdo citado anteriormente, é razoável concluir que a ausência de bancos de dados relacionais e SQL no corpo do conteúdo programático implica na não exigência deste conteúdo.

Ainda, gostaria de destacar que a expressão isolada “Principais SGBD’s”, dentro do edital, por si só, não permite concluir a presença deste conteúdo programático em prova. Observe-se o contexto maior: “….Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Principais SGBD’s. Soluções para Big Data.”

Assim sendo, a presença de “Principais SGBD’s” distribuída ao longo do detalhamento de bancos de dados não relacionais e Big Data, explorados no conteúdo programático, permite inferir que os principais SGBD’s aos quais o edital se refere são os SGBDs de bancos de dados não relacionais, a exemplo do MongoDB, Cassandra, Redis e outros.

A própria banca possui um vasto histórico na qual, quando deseja cobrar este tipo de conteúdo, lembra de citá-lo no edital. Sem alongar muito, podemos lembrar o concurso TCU (2021/2022) que trouxe a previsão “2 Bancos de dados relacionais: teoria e implementação. Uso do SQL como DDL, DML, DCL. Processamento de transações.”, assim como o concurso SEFAZ MG (2022) que trouxe a previsão “1. Bancos de dados relacionais. 1.1 Sistemas gerenciadores de banco de dados: Oracle DataBase. 1.1.1 Conceitos básicos. 1.1.2 Noções de Administração. 1.1.3 SQL (Procedural Language/Structured Query Language).”, SEFAZ MT (2023) que trouxe a previsão “1. Linguagens de definição e manipulação de dados em SGBDs relacionais”; entre tantos outros exemplos.

Diante do exposto, reitera-se o requerimento de Anulação da questão por extrapolar o conteúdo programático previsto no edital.

Inglês

Questão 17- Gabarito Preliminar da Banca: C

Recurso: O primeiro parágrafo aponta que as máquinas “loom overhead”, ou seja, que elas se movem de forma ameaçadora sobre as cabeças das pessoas. Desta forma, o uso do verbo “loom” infere à frase uma ideia de que as máquinas parecem frágeis, prestes a cair a qualquer momento. Sendo assim, a alternativa A também estaria correta.

Desta forma, sugiro a anulação da referida questão por conter duas alternativas corretas.

Concurso Receita Federal: Língua Portuguesa – José Maria

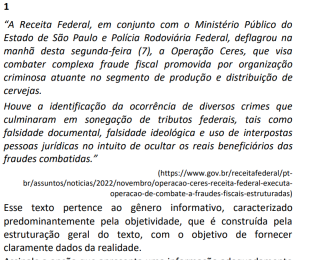

Questão 1

Na letra C, não há evidências de que as atividades criminosas estejam ligadas a espaços diversos. Não é porque a operação envolveu diversos órgãos que as atividades criminosas precisam abranger diversos espaços de atuação.

Na letra D, os exemplos de crimes apresentados foram descobertas resultantes da operação conjunta envolvendo Receita, Ministério Público e Polícia Rodoviária Federal.

Diante do exposto, sugere-se a troca do gabarito para letra D.

Concurso Receita Federal – Questão 6.

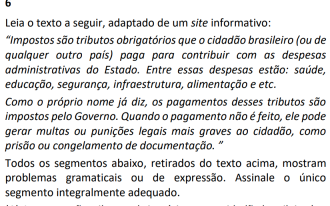

Na letra E, no lugar de “ele”, deveria ter sido empregado “isso”. O emprego de “ele”, retomando “pagamento”, gera incoerência – não faz sentido dizer que o pagamento pode gerar multas.

Já na letra D, não há erro gramatical algum.

Sugere-se, dessa forma, a troca do gabarito para letra D.

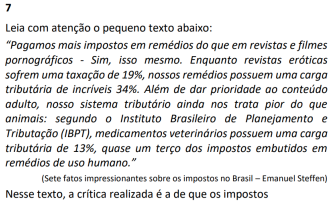

Questão 7.

Na letra D, afirma-se que a cobrança de impostos é ilógica, uma afirmação generalizante. É como se estivéssemos dizendo que toda cobrança de imposto no Brasil carece de lógica. Isso fica bem evidente com o artigo “os” determinando o substantivo “produtos”, dando a entender que o problema contempla todos os produtos, e não apenas alguns.

O texto apresenta um exemplo específico – o da cobrança de impostos sobre medicamentos – que pode ou não refletir o sistema tributário como um todo. Não é porque a cobrança de impostos sobre medicamentos é ilógica que todas as cobranças sobre todos os demais produtos também o sejam.

Já a letra E, ao afirmar “privilegiam setores”, sem o artigo definido, dá a entender que o problema esteja limitado a alguns setores, como é o caso do setor de medicamentos. Soa, dessa forma, coerente.

Sugere-se, dessa forma, a troca do gabarito para letra E.

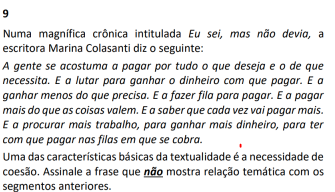

Questão 9

Entendo que as letras A, C, D e E focam o dispêndio, ao destacar o verbo “pagar”.

A letra B é a única opção que não traz a ideia de “gastar”, mas sim de “ganhar menos do que se precisa”, destoando, assim, do foco temático abordado nas demais opções.

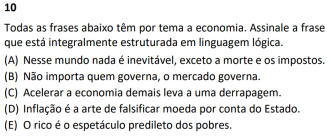

Questão 10

Muito provavelmente houve um equívoco na redação do enunciado. A banca quis simplesmente que se assinalasse a redação que carece de lógica.

Não faz sentido se afirmar que nada é inevitável e, na sequência, dizer que a morte e os impostos são inevitáveis. Soa contraditório.

A redação apresentada na letra A apresenta nitidamente, portanto, uma inconsistência.

Sugere-se, dessa forma, a anulação da questão.

Concurso Receita Federal – Questão 12

A tese apresentada no texto é a de que todos entendem a linguagem do dinheiro.

Para validar esse ponto de vista, o autor cita o exemplo do trânsito, em que as pessoas obedecem às normas

com receio de serem multadas.

Dessa forma, entre as estratégias argumentativas possíveis, o autor se valeu da exemplificação.

O exemplo apresentado, portanto, é o argumento.

Sugere-se, dessa forma, a troca do gabarito para letra A.

Contabilidade Geral

O professor Igor Cintra apresentou a seguinte possibilidade de recurso para Contabilidade Geral sobre o Pronunciamento Técnico CPC 01 – Redução ao Redução ao Valor Recuperável:

Em 31/12/X0, uma sociedade empresária adquiriu, à vista, um terreno para ser utilizado em seus negócios por R$100.000. A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização. Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

(A) Receita de R$20.000.

(B) Receita de R$40.000.

(C) Reversão de Despesa de R$20.000.

(D) Reversão de Despesa de R$30.000.

(E) Reversão de Despesa de R$40.000.

A banca FGV considerou a alternativa C como gabarito desta questão (reversão de despesa de R$ 20.000).

No entanto, não concordamos com tal fato.

O Pronunciamento Técnico CPC 01 define perda por desvalorização como o montante pelo qual o valor contábil de um ativo ou de unidade geradora de caixa excede seu valor recuperável.

Portanto, pelos dados do enunciado conclui-se que nos anos de X1 e X2 a entidade deverá reconhecer uma perda por desvalorização de R$ 10 mil, debitando o resultado pelo reconhecimento de uma despesa (perda por desvalorização) e creditando uma conta retificadora do Ativo Não Circulante (perda por desvalorização acumulada).

Tal procedimento vai ao encontro das disposições do item 60 do CPC 01, que menciona que a perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, , a menos que o ativo tenha sido reavaliado.

O item 119, por sua vez, dispõe que a reversão de perda por desvalorização de um ativo, exceto o ágio por expectativa de rentabilidade futura (goodwill), deve ser reconhecida imediatamente no resultado do período, a menos que o ativo esteja registrado por valor reavaliado de acordo com outro Pronunciamento.

A entidade deverá, portanto, em função do aumento do valor recuperável do item, reconhecer a reversão da perda por desvalorização reconhecida anteriormente. Tal procedimento é realizado mediante um débito em perda por desvalorização acumulada, conta retificadora do Ativo, e um crédito em receita com reversão de perda por desvalorização, conta de resultado.

Não há que se cogitar o crédito em uma conta de despesa, conforme entendimento preliminar da banca FGV. As despesas relacionadas ao teste de recuperabilidade foram reconhecidas em X1 e X2. Seus resultados, portanto, já foram apurados.

Em X3 não haverá reconhecimento de reversão de despesa, mas de receita com a reversão de perda por desvalorização. Em outras palavras, não é a despesa que é revertida, mas a conta patrimonial, retificadora do Ativo, chamada perda por desvalorização acumulada.

Em função disso solicitamos a alteração do gabarito para a alternativa A (Receita de R$ 20.000).

Confira o gabarito Receita Federal do Analista-Tributário, na íntegra, realizado por meio de vídeo:

Quer receber gratuitamente as sugestões de recursos elaboradas pelos professores do Direção para o concurso Receita Federal? Clique no link abaixo:

Resumo concurso Receita Federal

- Banca: FGV

- Cargos do edital concurso Receita Federal:

- Auditor Fiscal

- Analista Tributário

- Escolaridade: nível superior

- Salários iniciais: de R$ 11.684,39 a R$ 21.029,09

- Vagas: 699

- Taxa de inscrição: Auditor-Fiscal (R$ 210) e Analista-Tributário (R$ 115)

- Provas: 19 de março

- Validade: 24 meses

- Salários: R$ 21.029,09 (Auditor) e R$ 11.684,39 (Analista)

- Edital

- Cursos completos para a Receita Federal

Quer saber tudo sobre a área de controle? Quer ficar por dentro das próximas oportunidades para a sua área de estudos? E receber as notícias mais recentes sobre o cargo de Analista da Receita Federal? Faça parte da nossa turma dos feras, o grupo exclusivo do Telegram e fique sabendo das novidades em primeira mão sobre o concurso da Receita Federal:

CLIQUE AQUI PARA ENTRAR NO GRUPO DA RECEITA FEDERAL NO TELEGRAM

Quer ficar por dentro de tudo que rola no mundo dos concursos públicos, em primeira mão? Acompanhe o Direção News por meio do perfil do Instagram!

Saiba tudo sobre concursos abertos e concursos previstos em um só lugar.

Clique nos links abaixo: