As provas do concurso Receita Federal foram aplicadas no último domingo, dia 19 de março, e a FGV já disponibilizou os gabaritos preliminares.

O time de professores do Direção Concursos se juntou e encontrou algumas questões passíveis de recursos da prova de Auditor.

Vale lembrar que o edital prevê que os pedidos sejam realizados no prazo de dois dias úteis após divulgação dos gabaritos. Ou seja, dia 23 de março.

Mas antes de mais nada, se você deseja seguir seus estudos com um material de excelência, deve aproveitar nossas condições especiais. Clique na imagem abaixo:

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

Recursos concurso Receita Federal – Auditor

Auditoria – Eduardo Newman

Questão 58

A existência de passivo fictício pode ser apurada por meio da realização de diversos procedimentos de auditora, com destaque para o procedimento de confirmação externa (que, infelizmente, não consta das alternativas da questão).

O procedimento de auditoria veiculado na alternativa “b” certamente permite a obtenção de evidências de auditoria afetas à existência de passivos fictício, pois a indagação, que pode ser endereçada tanto a pessoas que integram a organização quanto a terceiros (no caso, a indagação seria direcionada a fornecedores), certamente poderia trazer evidências da existência de passivo fictício. O auditor poderia formular questionamentos aos fornecedores acerca da existência de valores a receber perante a empresa auditada e, as respostas obtidas, certamente poderiam indicar a existência de passivos já quitados ainda em aberto na escrituração contábil da empresa auditada.

A alternativa indicada como correta (alternativa “c”) não apresenta um procedimento de auditoria de viável realização, vez que as duplicatas não ficam em poder do devedor, o que inviabiliza que, em auditoria do devedor e sem indagação aos fornecedores, seja realizado o confronto das duplicatas com os passivos em aberto. Para que tal procedimento de auditoria fosse viável, o auditor teria que inicialmente indagar os fornecedores acerca das duplicatas ainda não quitadas, o que evidencia cabalmente que o procedimento de indagação seria adequado à verificação do passivo fictício (veja que, acaso se entenda viável o procedimento de auditoria indicado na alternativa ”c”, como ele necessariamente deve ser precedido da realização de indagação aos fornecedores, para a obtenção de informações acerca das duplicatas em aberto, não há como se indicar que a alternativa “b” veicula asserção incorreta).

Concurso Receita Federal – Questão 59

O enunciado da questão indica que, com base em relatório de auditoria do ano anterior, foi necessário realizar a auditoria da despesa de depreciação. A auditoria em despesa de depreciação tem como finalidade verificar a higidez de tal despesa e, neste esteio, é focada na confirmação das informações adotadas no cálculo da depreciação, quais sejam: custo de aquisição do bem, vida útil e valor residual. Desta forma, os procedimentos de auditoria afetos à verificação da higidez da despesa de depreciação devem ser focados em tais aspectos.

A alternativa “a” veicula um procedimento de auditoria relevante para a apuração da higidez da despesa de depreciação, inclusive sua mensuração por meio de bases consistentes, pois permite ao auditor identificar i) se a empresa auditada realmente é a adquirente do imobilizado e ii) o valor do bem adquirido (informação importante para o cálculo da despesa de depreciação, pois compõe o custo de aquisição). Assim, não há como se apontar que tal procedimento de auditoria não seria adequado à verificação da higidez da despesa de depreciação.

A alternativa “d”, que aponta a realização de testes preditivos da despesa de depreciação, apesar de ser um procedimento de auditoria possível, não parece ser o mais adequado, de acordo com o enunciado da questão. De fato, se o relatório de auditoria do ano anterior permite ao auditor concluir que há necessidade de se verificar a higidez da despesa de depreciação no ano corrente, realizar o teste preditivo da despesa de depreciação (tal teste de auditoria qualifica-se como um procedimento de revisão analítica) não trará informações assaz relevantes, pois apenas permitirá ao auditor projetar a despesa de depreciação do ano corrente com base nas despesas anteriormente registradas a tal título, o que certamente não colaborará, de forma relevante, para a identificação de equívocos na despesa de depreciação.

Questão 60

A questão em foco deve ser anulada, pois todos os procedimentos de auditoria indicados na questão são relevantes para a auditoria dos custos de produção alocados no período em análise.

De fato, a revisão analítica e o teste de corte são aptos a trazer evidências de auditoria relevantes para o auditor. Contudo, os testes de inspeção física dos estoques de produtos acabados e a circularização junto a fornecedores de matérias primas também são aptos à obtenção de relevantes evidências de auditoria.

Em relação à inspeção física dos estoques de produtos acabados, é evidente a revência de tal procedimento para a identificação dos custos de produtos alocados, pois acaso apurada a divergência entre a quantidade de produtos acabados inserta na contabilidade e a quantidade de produtos acabados efetivamente existente, haverá divergência no custo de produção (CPV) indicado na escrituração contábil da empresa.

Ademais, a circularização junto a fornecedores também é um procedimento de auditoria relevante, pois permite identificar a aquisição de insumos não contabilizada (acaso apurada a existência de dívida com fornecedor não inserta na contabilidade da empresa), o que evidentemente impacta a alocação dos custos de produção, pois impacta na dimensão dos insumos adquiridos consumidos no processo produtivo.

Quer receber gratuitamente as sugestões de recursos elaboradas pelos professores do Direção para o concurso Receita Federal? Clique no link abaixo:

Economia e Finanças Públicas – Sérgio Machado

Concurso Receita Federal – Questão 38

Em relação aos ingressos públicos, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) Transferências do Imposto sobre a Renda e sobre Produtos Industrializados estão inseridos no Grupo da Fonte de Recursos do Tesouro, tanto do exercício corrente como dos exercícios anteriores.

(…)

Prezada banca, respeitosamente apresento recurso à questão 38, solicitando a alteração do gabarito da alternativa A para a alternativa D (considerando a primeira afirmativa como falsa – F).

É que a primeira afirmativa proposta pela questão (“Transferências do Imposto sobre a Renda e sobre Produtos Industrializados estão inseridos no Grupo da Fonte de Recursos do Tesouro, tanto do exercício corrente como dos exercícios anteriores”) utiliza uma nomenclatura ultrapassada, substituída, motivo que torna a afirmativa errada.

De acordo com o Manual Técnico de Orçamento (MTO), versão 2023, item 3.2.3. CLASSIFICAÇÃO POR FONTE/DESTINAÇÃO DE RECURSOS: “o Anexo II da Portaria SOF/ME nº 14.956, de 21 de dezembro de 2021, lista os grupos de fontes e as respectivas especificações das fontes de recursos vigentes”.

A seguir, o manual exibe um quadro, que detalha os grupos das fontes de recurso. Dois dos grupos são intitulados: Recursos Arrecadados no Exercício Corrente e Recursos Arrecadados em Exercícios Anteriores.

Da mesma forma, a Portaria SOF/ME nº 14.956/2021, que dispõe sobre a classificação por fontes/destinação de recursos para aplicação no âmbito da União, reiteradamente utiliza a nomenclatura “fontes de recurso”, como se percebe logo no seu art. 1º:

“Art. 1º O código de classificação de fontes de recursos é composto por quatro dígitos, sendo que o primeiro indica o grupo de fontes de recursos, e o segundo, o terceiro e o quarto, a especificação das fontes de recursos.”

Repare que em nenhum momento o MTO ou a referida portaria falam em “Grupo da Fonte de Recursos do Tesouro”, como propôs a questão.

Por outro lado, de acordo com o MTO, versão 2019, item 3.2.3, “o Anexo IV da Portaria SOF nº 1, de 19 de fevereiro de 2001 lista os grupos de fontes e as respectivas especificações das fontes de recursos vigentes”.

A seguir, o manual também exibe um quadro, que detalha os grupos das fontes de recurso. Dois dos grupos são intitulados: Recursos do Tesouro – Exercício Corrente e Recursos do Tesouro – Exercícios Anteriores.

E, de acordo com a Portaria SOF nº 1/2001:

“Art. 1º (…)

§ 1º O indicador de grupo de fontes de recursos identifica se o recurso é ou não originário do Tesouro Nacional e se pertence ao exercício corrente ou a exercícios anteriores.

Art. 2º Instituir os seguintes Grupos de Fontes de Recursos:

I – Recursos do Tesouro – Exercício Corrente;

(…)

III – Recursos do Tesouro – Exercícios Anteriores; e”

Portanto, quem utiliza a nomenclatura de “Grupo da Fonte de Recursos do Tesouro”, proposta pela questão, e quem tem o propósito de identificar identifica se o recurso é ou não originário do Tesouro Nacional é a Portaria SOF nº 1/2001, que já está superada, em virtude o art. 2º da Portaria SOF/ME nº 14.956/2021, que apresenta a nomenclatura vigente no momento da aplicação da prova (motivo pelo qual esta é a que deve ser considerada). Segue o referido dispositivo:

“Art. 2º Em decorrência do disposto no art. 1º, a classificação de fontes de recursos passa a ser a constante dos Anexos I e II a esta Portaria.”

Assim, a utilização de uma nomenclatura já ultrapassada, substituída, torna a questão errada ou, no mínimo, prejudica o julgamento objetivo da questão, motivo pelo qual o gabarito deve ser alterado da alternativa A para a alternativa D (considerando a primeira afirmativa como falsa – F), ou, no mínimo, a questão merece ser anulada.

Nesses termos, peço deferimento.

Raciocínio Lógico – Arthur Lima

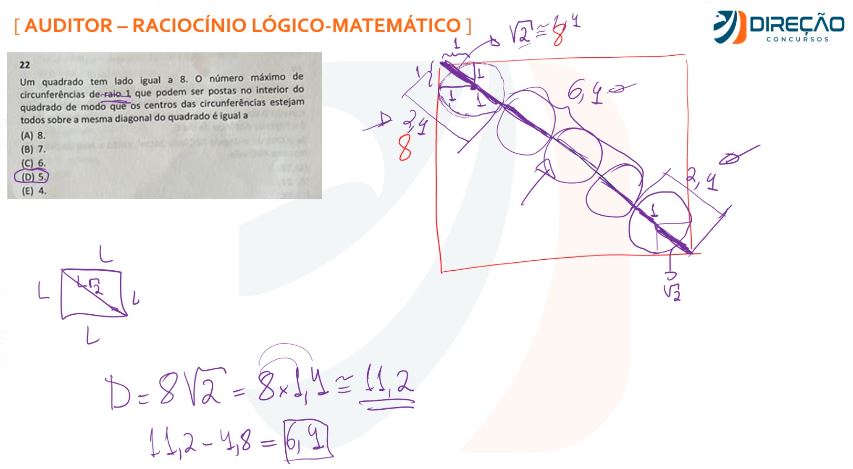

Na questão 22, na prova tipo 1 – branca, a banca FGV deu como gabarito correto a alternativa C (6), e eu dei a alternativa D (5).

Precisamos obter o número de circunferências com 1cm de raio (2cm de diâmetro) que cabem sobre a diagonal de um quadrado com 8cm de lado, mantendo as circunferências no interior do quadrado.

As circunferências podem ser sobrepostas? NÃO, pois, se interpretarmos desta forma, seria possível colocar infinitas circunferências dentro do quadrado. Portanto, vamos assumir que as circunferências não podem ser sobrepostas. Elas podem, no máximo, se tocar.

A diagonal de um quadrado de lado 8 mede 8 vezes a raiz quadrada de 2, ou seja, aproximadamente 11,2. Se cada circunferência tem 2cm de diâmetro, seriam necessários pelo menos 12cm para acomodar 6 circunferências, quantidade assinalada no gabarito preliminar da banca.

Ou seja, é impossível posicionar 6 circunferências de raio 1cm com seus centros sobre uma linha reta de 11,2cm de comprimento. Isto sem levar em conta que, para que as circunferências estejam inteiramente dentro do quadrado, é preciso que elas não comecem nas extremidades de cada lado.

No desenho eu demonstro que só é possível posicionar 5 circunferências. Vejam que a distância entre o centro da primeira circunferência e o vértice do quadrado precisa ser de, pelo menos, 1,4cm, e não apenas 1cm.

Pelo exposto, entendo que o gabarito da questão precisa ser alterado para a alternativa D (5 circunferências).

Concurso Receita Federal: recurso para Economia – Jetro Coutinho

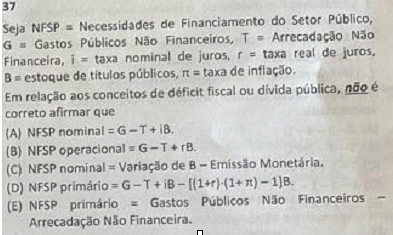

Venho por meio deste interpor recurso contra a questão 37 (prova da manhã, tipo 1). O enunciado solicita a afirmativa incorreta, sendo que o gabarito preliminar indicou a alternativa D como incorreta.

No entanto, a alternativa D está correta, refletindo o conceito do NFSP primário, razão pela qual a questão merece ser anulada.

Em uma primeira análise, a alternativa D parece estar de fato correta, visto que o NFSP segundo o conceito primário exclui os juros do cálculo.

No entanto, ao resolver a equação apresentada, chegar-se-á ao conceito correto de NFSP primário.

A citada alternativa apresenta o seguinte conceito:

NFSP primário = G – T + iB – [(1+r)(1+ n) -1]B.

A expressão ((1+r)(1+ n)) é utilizada para incorporar a inflação (n) à taxa real de juros ( r). Ou seja, há transformação da taxa real de juros em taxa nominal de juros. Dessa forma, a expressão (1+r)(1+ n) é igual a (1+i), segundo a equação de fisher.

Fazendo as substituições necessárias, teríamos:

NFSP primário = G – T + iB – [(1+i) -1]B.

Assim:

NFSP primário = G – T + iB – [1+i -1]B.

Simplificando:

NFSP primário = G – T + iB – [i]B.

NFSP primário = G – T + iB – iB

NFSP = G-T

Ou seja, o terceiro termo da alternativa (iB) cancela com todo o termo entre colchetes, o que significa que, ao final , chegar-se-á ao conceito de déficit primário, segundo o qual considera-se a diferença entre gastos não financeiros e receitas não financeiras.

Dessa forma, verifica-se que, após resolver a expressão, chega-se à mesma hipótese da alternativa E, ambas indicando corretamente o NFSP pelo conceito primário.

Dessa forma, deve-se anular a questão, por não apresentar nenhuma alternativa incorreta.

Recurso em Fluência em dados – Victor Dalton

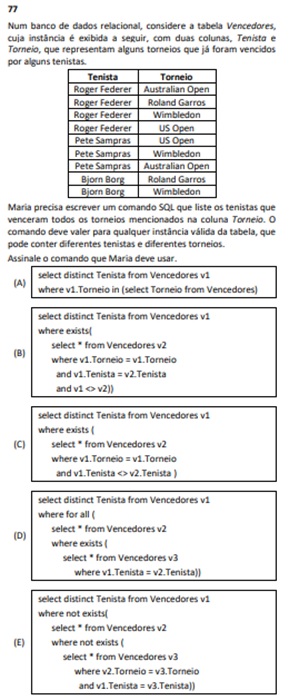

Questão 77

A questão versa sobre o uso de comando SQL, elemento não previsto no conteúdo programático do edital do concurso. Desta forma não é possível supor que o tema SQL seria cobrado, fugindo do escopo do conteúdo previsto.

Cabe ressaltar que o edital do certame é explícito em trazer Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Uma vez que, Bancos de dados relacionais e linguagem SQL é conteúdo igualmente relevante, se comparado ao conteúdo citado anteriormente, é razoável concluir que a ausência de bancos de dados relacionais e SQL no corpo do conteúdo programático implica na não exigência deste conteúdo.

Ainda, gostaria de destacar que a expressão isolada “Principais SGBD’s”, dentro do edital, por si só, não permite concluir a presença deste conteúdo programático em prova. Observe-se o contexto maior: “….Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Principais SGBD’s. Soluções para Big Data.”

Assim sendo, a presença de “Principais SGBD’s” distribuída ao longo do detalhamento de bancos de dados não relacionais e Big Data, explorados no conteúdo programático, permite inferir que os principais SGBD’s aos quais o edital se refere são os SGBDs de bancos de dados não relacionais, a exemplo do MongoDB, Cassandra, Redis e outros.

A própria banca possui um vasto histórico na qual, quando deseja cobrar este tipo de conteúdo, lembra de citá-lo no edital. Sem alongar muito, podemos lembrar o concurso TCU (2021/2022) que trouxe a previsão “2 Bancos de dados relacionais: teoria e implementação. Uso do SQL como DDL, DML, DCL. Processamento de transações.”, assim como o concurso SEFAZ MG (2022) que trouxe a previsão “1. Bancos de dados relacionais. 1.1 Sistemas gerenciadores de banco de dados: Oracle DataBase. 1.1.1 Conceitos básicos. 1.1.2 Noções de Administração. 1.1.3 SQL (Procedural Language/Structured Query Language).”, SEFAZ MT (2023) que trouxe a previsão “1. Linguagens de definição e manipulação de dados em SGBDs relacionais”; entre tantos outros exemplos.

Diante do exposto, reitera-se o requerimento de Anulação da questão por extrapolar o conteúdo programático previsto no edital.

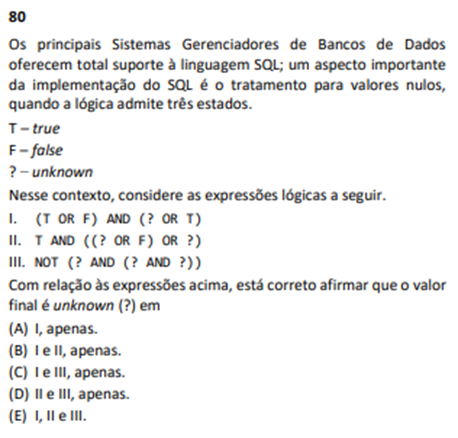

Questão 80

A questão versa sobre o uso de linguagem SQL, elemento não previsto no conteúdo programático do edital do concurso. Desta forma não é possível supor que o tema SQL seria cobrado, fugindo do escopo do conteúdo previsto.

Cabe ressaltar que o edital do certame é explícito em trazer Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Uma vez que, Bancos de dados relacionais e linguagem SQL é conteúdo igualmente relevante, se comparado ao conteúdo citado anteriormente, é razoável concluir que a ausência de bancos de dados relacionais e SQL no corpo do conteúdo programático implica na não exigência deste conteúdo.

Ainda, gostaria de destacar que a expressão isolada “Principais SGBD’s”, dentro do edital, por si só, não permite concluir a presença deste conteúdo programático em prova. Observe-se o contexto maior: “….Bancos de dados não relacionais: bancos de dados NoSQL; Modelos Nosql. Principais SGBD’s. Soluções para Big Data.”

Assim sendo, a presença de “Principais SGBD’s” distribuída ao longo do detalhamento de bancos de dados não relacionais e Big Data, explorados no conteúdo programático, permite inferir que os principais SGBD’s aos quais o edital se refere são os SGBDs de bancos de dados não relacionais, a exemplo do MongoDB, Cassandra, Redis e outros.

A própria banca possui um vasto histórico na qual, quando deseja cobrar este tipo de conteúdo, lembra de citá-lo no edital. Sem alongar muito, podemos lembrar o concurso TCU (2021/2022) que trouxe a previsão “2 Bancos de dados relacionais: teoria e implementação. Uso do SQL como DDL, DML, DCL. Processamento de transações.”, assim como o concurso SEFAZ MG (2022) que trouxe a previsão “1. Bancos de dados relacionais. 1.1 Sistemas gerenciadores de banco de dados: Oracle DataBase. 1.1.1 Conceitos básicos. 1.1.2 Noções de Administração. 1.1.3 SQL (Procedural Language/Structured Query Language).”, SEFAZ MT (2023) que trouxe a previsão “1. Linguagens de definição e manipulação de dados em SGBDs relacionais”; entre tantos outros exemplos.

Diante do exposto, reitera-se o requerimento de Anulação da questão por extrapolar o conteúdo programático previsto no edital.

Comércio Internacional – Roberto Caparroz

Na questão 43, da prova branca, relativa à disciplina de Comércio Internacional, o gabarito preliminar indicou como alternativa correta a letra “b” – Área de Livre Comércio.

Contudo, o gabarito do concurso Receita Federal está equivocado, pelos seguintes motivos:

A) O enunciado solicita indicar o modelo de integração em que “fica excluída a imposição de qualquer medida que constitua obstáculo ou restrição à liberdade de circulação interna de bens…”.

Ocorre que a simples leitura do texto oficial do GATT-94, que estabelece o conceito jurídico de “área de livre comércio” revela que nesta podem existir exceções. Veja-se o teor do item 8 (b), do artigo XXIV do Acordo (verbis):

(…)

(b) entende-se por zona de livre troca um grupo de dois ou mais territórios aduaneiros entre os quais os direitos aduaneiros e outras regulamentações restritivas das trocas comerciais (com exceção, na medida necessária, das restrições autorizadas nos termos dos artigos XI, XII, XIII, XIV, XV e XX) são eliminados para a maioria das trocas comerciais relativas aos produtos originários dos territórios constitutivos da zona de livre troca.

Constata-se, sem grande dificuldade, que o GATT admite exceções e que a eliminação de barreiras ocorre para a maioria dos produtos, o que torna a alternativa incorreta, posto que o enunciado fala em “exclusão de qualquer medida…”.

Trata-se, pois, de critério jurídico expresso, recepcionado pelo ordenamento brasileiro e que deve ser respeitado pela banca examinadora.

B) Nesse sentido, a alternativa correta da questão é a letra “a” – Mercado Comum, visto que nessa etapa de integração não há qualquer restrição à circulação de bens intrabloco (vide CAPARROZ, 2022, p. 237-238).

C) Ademais, é cediço que o MERCADO COMUM é um modelo de integração mais avançado que a Área de Livre Comércio e que contempla e aprofunda todas as características desta. Assim, qualquer benefício aplicável às áreas de livre comércio está contido no conceito de Mercado Comum.

Diante do exposto, o gabarito correto é a letra “A” – Mercado Comum.

Confira a correção extraoficial feita pelo Direção Concursos:

Resumo concurso Receita Federal

- Situação: gabarito preliminar divulgado

- Banca: FGV

- Cargos do edital concurso Receita Federal:

- Auditor Fiscal

- Analista Tributário

- Escolaridade: nível superior

- Salários iniciais: de R$ 11.684,39 a R$ 21.029,09

- Vagas: 699

- Taxa de inscrição: Auditor-Fiscal (R$ 210) e Analista-Tributário (R$ 115)

- Provas: 19 de março

- Validade: 24 meses

- Salários: R$ 21.029,09 (Auditor) e R$ 11.684,39 (Analista)

- Edital

- Cursos completos para a Receita Federal

Quer saber tudo sobre a área fiscal? Quer ficar por dentro das próximas oportunidades para a sua área de estudos? Além dos altos salários, da atuação em diversos locais no país, a Receita federal possibilita crescimento na carreira! Faça parte da nossa turma dos feras, o grupo exclusivo do Telegram e fique sabendo das novidades em primeira mão sobre o concurso da Receita Federal:

CLIQUE AQUI PARA ENTRAR NO GRUPO DA TURMA DOS FERAS (RECEITA FEDERAL) NO TELEGRAM

Saiba tudo sobre concursos abertos e concursos previstos em um só lugar.

Clique nos links abaixo: