Mateus Melis • 15/05/2023

Saiu o edital do concurso ISS Santos (Secretaria Finanças de Santos – SP). São ofertadas, ao todo, 2 vagas para o cargo de Auditor Fiscal de Tributos Municipais.

- Compartilhe esta notícia no Whatsapp

- Compartilhe esta notícia no Telegram

Veja mais detalhes do certame abaixo!

- Banca organizadora: Instituto Mais

- Cargos ofertados:

- Auditor Fiscal de Tributos Municipais

- Escolaridade: nível superior

- Salários iniciais: R$ 9.787,80

- Vagas: 2

- Taxa de inscrição: R$ 69,00

- Inscrições: 17/5 a 15/6

- Provas: 20/8

- Edital

VEJA TODOS OS DETALHES ABAIXO

Mas antes, saiba como se tornar aluno do Direção Concursos. O MELHOR MATERIAL para você garantir o seu lugar entre os aprovados. Clique no banner abaixo e veja os detalhes!

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

Quer saber tudo sobre a área fiscal? Quer ficar por dentro das próximas oportunidades para a sua área de estudos? O ano promete diversas oportunidades para Fiscos Estaduais e Municipais! Faça parte do nosso grupo exclusivo do Telegram e fique sabendo das novidades em primeira mão:

CLIQUE AQUI PARA ENTRAR NO GRUPO DA ÁREA FISCAL NO TELEGRAM

Cargos, vagas e salários do edital ISS Santos

O edital do concurso ISS SP oferta 2 vagas para o cargo de Auditor Fiscal de Tributos Municipais. Conforme indicado no documento, o salário inicial do aprovado será de R$ 8.995,80. O servidor ainda faz jus ao valor do Auxílio Alimentação de R$ 792,00. Valor total da remuneração: R$ 9.787,80.

Concurso ISS Santos: como me inscrever?

Os interessados poderão se inscrever no portal da banca Instituto Mais. Período: 17/5 a 15/6. Valor da taxa de inscrição: R$ 69,00.

Requisitos edital ISS Santos

Conforme indicado no edital, para ingressar no cargo é preciso preencher os seguintes requisitos:

- Diploma ou Certificado de Conclusão do Ensino Superior em Administração, Economia, Ciências Contábeis, Ciências Atuariais, Engenharia, Ciências da Computação ou Direito.

Provas e etapas edital ISS Santos

Os candidatos serão avaliados por meio de três etapas. Veja:

- Prova objetiva;

- Prova de títulos; e

- Avaliação psicológica.

A prova objetiva será aplicada no dia 20 de agosto de 2023, turno da manhã. Tempo total da prova: 3h30 minutos. Serão cobrados conhecimentos nas seguintes áreas:

- Língua Portuguesa – 10 questões

- Raciocínio Lógico – 5 questões;

- Conhecimentos básicos de legislação municipal – 5 questões; e

- Conhecimentos específicos – 30 questões.

A prova objetiva será composta por 50 questões de múltipla escolha. Cada questão contará com 4 alternativas (A, B, C e D) e apenas uma única reposta correta. Valor total da prova: 100 pontos.

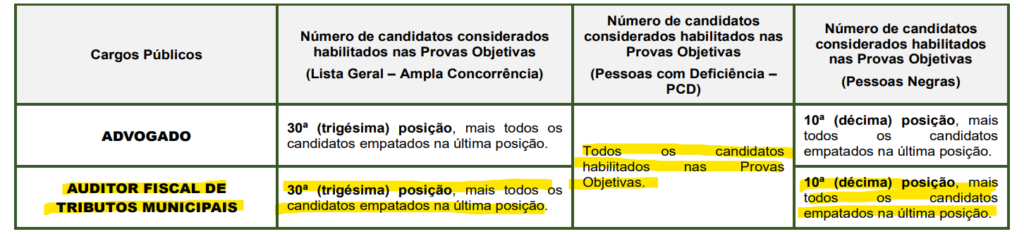

Conforme indicado no edital, será considerado habilitado o candidato que obtiver pontuação mínima de 50 pontos na prova objetiva e não tirar zero em quaisquer um dos conteúdos. O candidato deverá ser classificado de acordo com a tabela a seguir:

Conforme demonstrado no quadro acima, o edital também oferta oportunidades para o cargo de Advogado. Confira mais detalhes sobre essa especialidade no edital!

Conteúdo programático edital ISS Santos

Conhecimentos gerais

- LÍNGUA PORTUGUESA:

- Leitura e interpretação de diversos tipos de textos (literários e não literários). Sinônimos e antônimos. Sentido próprio e figurado das palavras. Pontuação. Classes de palavras: substantivo, adjetivo, numeral, pronome, verbo, advérbio, preposição e conjunção: cargo e sentido que imprimem às relações que estabelecem. Concordância verbal e nominal. Regência verbal e nominal. Colocação pronominal. Crase.

- RACIOCÍNIO LÓGICO:

- Estruturas lógicas. Lógica de argumentação: analogias, inferências, deduções e conclusões. Lógica sentencial (proposicional): proposições simples e compostas; tabelas verdade; equivalências; leis de Morgan; diagramas lógicos. Lógica de primeira ordem. Princípios de contagem e probabilidades. Raciocínio lógico envolvendo problemas.

- CONHECIMENTOS BÁSICOS DE LEGISLAÇÃO MUNICIPAL:

- Lei Orgânica do Município de Santos (atualizado e/ou alterado). Estatuto dos Funcionários Públicos Municipais de Santos (atualizado e/ou alterado).

Conhecimentos específicos

- CONHECIMENTOS ESPECÍFICOS:

- Contabilidade Geral: Contabilidade: Conceituação, objetivos, campo de atuação e usuários da informação contábil. Princípios e normas contábeis brasileiras emanadas pelo CFC (Conselho Federal de Contabilidade). Componentes do patrimônio: Ativo, passivo e patrimônio líquido – Conceitos, forma de avaliação e evidenciação. Variação do patrimônio líquido: Receita, despesa, ganhos e perdas. – Apuração dos resultados. − Conceitos, forma de avaliação e evidenciação. Escrituração contábil: Método das partidas dobradas; Contas patrimoniais e de resultado; Lançamentos contábeis; Estornos; Livros contábeis obrigatórios e Documentação contábil. Balanço patrimonial. Estrutura, forma de evidenciação, critérios de elaboração e principais grupamentos. Ativo circulante – Estrutura, evidenciação, conceitos, formas e métodos de avaliação. Tratamento contábil das provisões incidentes. Ativo realizável a longo prazo – Composição, classificação das contas, critérios de avaliação, aderência aos princípios e normas contábeis e tratamento das provisões. Ativo permanente investimento – Formação, classificação das contas, métodos de avaliação, tratamento contábil específico das participações societárias, conceitos envolvidos, provisões atinentes, critérios e métodos para companhias fechadas e abertas. Ativo permanente imobilizado – Itens componentes, métodos de avaliação, tratamento contábil, processo de reavaliação, controles patrimoniais, processo de provisionamento, tratamento das baixas e alienações. Ativo permanente-diferido: Tratamento contábil, itens componentes e critérios de avaliação. Passivo circulante: Composição, classificação das contas, critérios de avaliação, aderência aos princípios e normas contábeis e tratamento das provisões. Passivo exigível a longo prazo: Estrutura, evidenciação, conceitos, formas e métodos de avaliação. Tratamento contábil das provisões. Resultados de exercícios futuros: conceito. Contas passíveis de classificação em resultados de exercícios futuros. Critérios de contabilização e apresentação. Patrimônio líquido: Itens componentes, evidenciação, métodos de avaliação, tratamento contábil, classificação, formas de evidenciação, distribuição dos resultados, constituição e reversões de reservas, ações em tesouraria, alterações e formação do capital social. Demonstração do resultado do exercício: conteúdo e forma de apresentação. Apuração e procedimentos contábeis para a identificação do resultado do exercício. Custo dos produtos vendidos, dos serviços prestados e sistemas de custeio. Tratamento contábil e apuração dos resultados dos itens operacionais e não operacionais. Resultado bruto e resultado líquido. Demonstração de lucros ou prejuízos acumulados: conteúdo, forma de preparação e forma de apresentação, destinação e distribuição do resultado de exercício. Demonstração das mutações do patrimônio líquido: Conteúdo, itens evidenciáveis e forma de apresentação. Demonstração de origens e aplicações de recursos: Conceitos envolvidos, itens componentes, forma de evidenciação, conceito de Capital Circulante Líquido e apuração do resultado ajustado. Notas explicativas: Conteúdo, exigências legais de informações e forma de apresentação. Consolidação das Demonstrações Contábeis: Conceitos e objetivos da consolidação, critérios, obrigatoriedade, tratamento dos resultados não realizados e das participações dos minoritários, procedimentos contábeis para elaboração. Demonstração do fluxo de caixa: Conceitos, principais componentes, formas de apresentação, critérios e métodos de elaboração e interligação com o conjunto das demonstrações contábeis obrigatórias. Reorganização e reestruturação de empresas: Processos de incorporação, fusão, cisão e extinção de empresas – Aspectos contábeis, fiscais e legais da reestruturação social. (Os itens abordados no programa devem estar em conformidade com as normas atualizadas, exaradas pelo CFC (Conselho Federal de Contabilidade) e CVM (Comissão de Valores Mobiliários e Legislação Societária). Administração Geral: Planejamento: planejamento estratégico; planejamento baseado em cenários. Processo decisório: técnicas de análise e solução de problemas; fatores que afetam a decisão; tipos de decisões. Gestão de pessoas: estilos de liderança; gestão por competências; Avaliação de desempenho; trabalho em equipe; motivação. Gestão: Gerenciamento de projetos; Gerenciamento de processos, Governança corporativa. Controle administrativo: indicadores de desempenho; conceitos de eficiência, eficácia e efetividade Comunicação organizacional: habilidades e elementos da comunicação. Administração Pública: Organização do Estado e da Administração Pública. Modelos teóricos de Administração Pública: patrimonialista, burocrático e gerencial. Experiências de reformas administrativas. O processo de modernização da Administração Pública. Evolução dos modelos/paradigmas de gestão: a nova gestão pública. Governabilidade, governança e accountability. Governo eletrônico e transparência. Qualidade na Administração Pública. Novas tecnologias gerenciais e organizacionais e sua aplicação na Administração Pública. Gestão Pública empreendedora. Ciclo de Gestão do Governo Federal. Controle da Administração Pública. Ética no exercício da função pública. Orçamento público e os parâmetros da política fiscal. Ciclo orçamentário. Orçamento e gestão das organizações do setor público; características básicas de sistemas orçamentários modernos: estrutura programática, econômica e organizacional para alocação de recursos (classificações orçamentárias); mensuração de desempenho e controle orçamentário. Elaboração, Gestão e Avaliação Anual do PPA. Modelo de gestão do PPA. Auditoria: Normas vigentes de auditoria independente, emanadas pelo Conselho Federal de Contabilidade. Conceitos de auditoria e sobre a pessoa do auditor. Responsabilidade legal. Ética profissional. Objetivos gerais do auditor independente. Concordância com os termos do trabalho de auditoria independente. Documentação de auditoria. Controle de qualidade da auditoria de Demonstrações Contábeis. Fraudes e a Responsabilidade do Auditor. Planejamento da Auditoria. Avaliação das distorções Identificadas. Execução dos trabalhos de auditoria. Materialidade e Relevância no planejamento e na execução dos trabalhos de auditoria. Auditoria de estimativas Contábeis. Evidenciação. Amostragem. Utilização de trabalhos da auditoria interna. Independência nos trabalhos de auditoria. Relatórios de Auditoria. Eventos subsequentes. Normas e Procedimentos de Auditoria emitidos pelo IBRACON – Instituto dos Auditores Independentes do Brasil. Auditoria no Setor Público Federal. Finalidades e objetivos da auditoria governamental. Abrangência de atuação. Formas e tipos. Normas relativas à execução dos trabalhos. Código Tributário do Município de Santos (atualizado e/ou alterado). Lei Complementar n.º 734/2011 (atualizada e/ou alterada).

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

Saiba tudo sobre concursos abertos e concursos previstos em um só lugar.

Clique nos links abaixo:

Saiba Mais

Mateus Melis

Jornalista do Direção Concursos. Formado em Jornalismo pelo UniCEUB, possui experiência nas áreas de assessoria de imprensa, redação e análise de inteligência e imagem.

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.