Concurso ISS BH: cinco tópicos mais importantes!

Vitor Macau • 11/02/2022

11/02/2022Olá concurseiro, tudo bem? Neste post lhe apresento os 5 tópicos mais importantes sobre o ISS BH (imposto), tema que vai cair no seu concurso Concurso ISS BH.

O objetivo deste artigo é orientar você a respeito dos principais pontos da legislação do estado do ISS BH. Com esta orientação você saberá o que focar e/ou revisar em seus estudos de maneira mais eficiente.

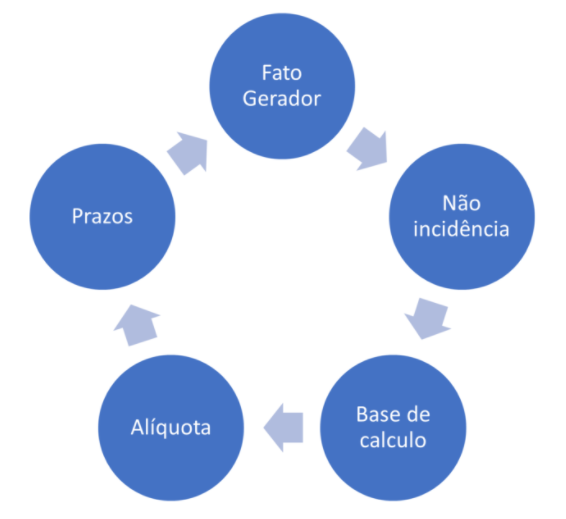

Abaixo segue o pentagrama do que considero mais importante no estudo de qualquer legislação, para fins de prova:

A lei que servirá de base para este estudo é a Lei 5530/89, conforme link abaixo.

1 – Concurso ISS BH: Fato Gerador – ISS BH (Art. 1º)

Art. 1º – O Imposto sobre Serviços de Qualquer Natureza – ISSQN – tem como fato gerador a prestação de serviço definido em lei complementar, constante da Lista de Serviços que integra o Anexo Único desta Lei, ainda que esse não constitua atividade preponderante do prestador.

§ 1º – O ISSQN incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado em outro país.

(Saiba mais: a lei complementar a incidência do ISS pela atividade realizada mesmo fora do Brasil (total ou parcialmente), sendo determinante o usuário se localizar dentro do município e auferir as vantagens do serviço prestado).

Atenção: os serviços em que incide ISS são taxativamente descritos na LC 116. Acesse a LC/03!

2 – Não incidência – ISS BH (Art. 3º)

Art. 2º – O ISSQN não incide sobre:

I – a exportação de serviço para o exterior do País;

(Saiba mais: o serviço desenvolvido no País, cujo resultado se verifique no Brasil, ainda que o pagamento seja feito por residente no exterior, incide ISS).

II – a prestação de serviço em relação de emprego, de trabalhador avulso, de diretor e membro de conselho consultivo ou de conselho fiscal de sociedade e fundação, bem como de sócio-gerente e de gerente-delegado;

(Saiba mais: O trabalhador avulso é uma pessoa física, que presta serviço a várias empresas – chamadas de tomadoras de serviço – e não possui vínculo empregatício).

III – o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, os juros e os acréscimos moratórios relativos a operação de crédito realizada por instituição financeira.

(Saiba mais: Valores mobiliários são os títulos financeiros negociados diariamente no mercado financeiro, tais como: ações, contratos futuros, subscrição, BDR, etc.).

3 – Base de cálculo (Art. 5º)

Art. 5º – O preço do serviço é a base de cálculo do ISSQN e é considerado, para fins desta Lei, como o valor total recebido ou devido em consequência da prestação do serviço, vedadas deduções, exceto as expressamente autorizadas em Lei.

Regra Geral: o valor total recebido ou devido em consequência da prestação do serviço;

Incorporam-se a Base de Calculo:

I – o valor acrescido e o encargo de qualquer natureza;

II – o desconto e o abatimento concedido sob condição

(Atenção: não incorpora os descontos incondicionados).

4 – Alíquota (Art. 14)

Regra Geral: 5%

Exceções:

– 3%: serviços prestados por sociedade constituída como cooperativa de trabalho;

– 2.5% para os serviços:

(i) serviços de pesquisa de opinião pública;

(ii) serviços de resposta audível (Centrais de Telemarketing) – subitem 17.02;

(iii) serviços de cobrança amigável de dívidas e outros direitos vencidos, prestado exclusivamente mediante teleatendimento por centrais de atendimento telefônico (call center) – subitem 17.22

(iv) serviços:

1 – Serviços de informática e congêneres.

7.01 – Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres.

7.03 – Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia.

7.20 – Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres.

10.01 – agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada.

10.03 – Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária.

10.09 – Representação de qualquer natureza, inclusive comercial.

10.10 – Distribuição de bens de terceiros.

III – 3% (três por cento) para os serviços:

4 – Serviços de saúde, assistência médica e congêneres.

8 – Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza.

35 – Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas.

3.02 – Cessão de direito de uso de marcas e de sinais de propaganda.

7.19 – Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo.

7.21 – Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais.

9.02 – Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres.

9.03 – Guias de turismo.

10.02 – Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer.

10.04 – Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring).

10.05 – Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros, por quaisquer meios.

10.06 – Agenciamento marítimo.

10.07 – Agenciamento de notícias.

10.08 – Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios.

12.01 – Espetáculos teatrais.

12.03 – Espetáculos circenses.

12.07 – Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres.

12.11 – Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador.

12.12 – Execução de música.

13.05 – Composição gráfica, inclusive confecção de impressos gráficos, fotocomposição, clicheria, zincografia, litografia e fotolitografia, exceto se destinados a posterior operação de comercialização ou industrialização, ainda que incorporados, de qualquer forma, a outra mercadoria que deva ser objeto de posterior circulação, tais como bulas, rótulos, etiquetas, caixas, cartuchos, embalagens e manuais técnicos e de instrução, quando ficarão sujeitos ao ICMS.

17.06 – Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários.

17.08 – Franquia (franchising)

17.12 – Administração em geral, inclusive de bens e negócios de terceiros (inclusive a administração de imóveis).

17.24 – Apresentação de palestras, conferências, seminários e congêneres.

5 – Prazos (Art. 32)

Art. 32 – O contribuinte que não concordar com o valor estimado poderá apresentar reclamação no prazo de 30 (trinta) dias, contado da data de publicação do despacho.

Prazo entrar recurso: 30 dias

Orientação Final concurso ISS BH:

Não deixe de ler na integra os artigos citados anteriormente, para melhor aprofundar o tema. Acreditamos que da legislação estudada, estes são, de fato, os artigos com maior probabilidade de serem cobrados!

Caso queira saber mais pontos relevantes do estudo e/ou aprofundar o conteúdo, mantenha-se informado sobre as minhas lives e video aulas!

Gostou de ler sobre os 5 tópicos mais importantes sobre o ISS BH foram úteis para seus estudos? Diga nos comentários.

Vítor Macau – @professorvitormacau

Está pronto para conquistar seu cargo dos sonhos em 2025?

Nós preparamos uma super oferta para você começar o ano com tudo!

Então, por que esperar mais?

Chegou a hora de estudar de verdade, com foco, material de qualidade e sem enrolação. No Aniversário do Direção Concursos, você recebe os melhores descontos nas nossas assinaturas e tem a chance de garantir um conteúdo completo para se destacar nos principais concursos públicos do país.

O que você vai encontrar nas nossas assinaturas?

- Material 100% focado no conteúdo que cai na prova: Sem enrolação, sem excesso. Só o que você realmente precisa;

- Aulas e recursos atualizados com os melhores professores do mercado;

- Sistema de questões e simulados para testar seus conhecimentos e ganhar confiança.

E tudo isso com um preço imperdível!

Aproveite o desconto exclusivo de aniversário e comece 2025 com a certeza de que está no caminho certo para a aprovação.

Não perca tempo! Essa oportunidade é única e pode ser o ponto de virada na sua preparação para os concursos públicos.

Canal do Direção no WhatsApp

Agora o Direção tem um canal EXCLUSIVO para envio de notícias no WhatsApp! Além de todas as novidades do mundo dos concursos, lá você encontra e-books e outros materiais gratuitos, cupons EXCLUSIVOS de desconto, aulas GRATUITAS e muito mais. Não perca tempo e entre agora!

Saiba Mais

Vitor Macau

Meu nome é Vítor Ramos Macau, mais conhecido como Professor Macau (@professorvitormacau). Sou formado em Contabilidade e Direito pela Universidade Presbiteriana Mackenzie, e possuo um título de Mestre em Gestão Tributária pela FIPECAFI/FEA - USP. Hoje, ocupo o cargo de Auditor Fiscal de Rendas no Estado do Pará, e há cerca de 10 anos tenho trabalhado, também, como professor de direito tributário e legislação tributária, e realizado mentorias para auxiliar alunos até a aprovação!

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

Concurso ISS BH: confira as questões passíveis de recurso

Redação Direção Concursos • 30 de março de 2022

As provas do concurso ISS BH (Secretaria de Fazenda Municipal de Belo Horizonte) foram aplicadas no último final de semana, entre os dias 26 e 27 de março, e a equipe de professores do Direção Concursos realizou um evento comentando as questões da prova. Como alguns professores já haviam indicado durante a transmissão, algumas questões são passíveis de […]

ISS/BH: Sugestão de recursos (Contabilidade Geral)

Igor Cintra • 30 de março de 2022

Olá, pessoal! Hoje estou disponibilizando sugestões de recursos de três questões de Contabilidade Geral aplicadas pela banca RBO na prova de Auditor Fiscal da Prefeitura de Belo Horinzonte, o famoso “ISS/BH”. Vamos, então, aos recursos! Questão 74Considere, hipoteticamente, que a empresa Questão Ltda., num evento comercial, adquiriu uma ferramenta pelo valor de R$ 80.000,00, efetuou […]

Concurso ISS BH: cinco tópicos mais importantes!

Vitor Macau • 30 de março de 2022

Olá concurseiro, tudo bem? Neste post lhe apresento os 5 tópicos mais importantes sobre o ISS BH (imposto), tema que vai cair no seu concurso Concurso ISS BH. O objetivo deste artigo é orientar você a respeito dos principais pontos da legislação do estado do ISS BH. Com esta orientação você saberá o que focar […]

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.