Analista de Planejamento e Desenvolvimento Organizacional – Pref. de São Paulo/SP – Prova de Contabilidade Geral Comentada

Igor Cintra • 21/09/2023

21/09/2023Analisar as questões da prova de Analista de Planejamento e Desenvolvimento Organizacional da Prefeitura de São Paulo/SP, realizada em 17 de setembro de 2023, pela banca VUNESP, é fundamental para os candidatos que estão se preparando para concursos públicos organizados por esta banca.

Este artigo tem como propósito oferecer uma análise crítica dos principais pontos abordados nesse certame, sobretudo com foco nos postulantes ao cargo de Auditor Fiscal da Prefeitura de São Paulo/SP (ISS SP), que será aplicada no próximo final de semana pela VUNESP.

Procuraremos elucidar não somente os temas que foram cobrados no cargo de Analista de Planejamento e Desenvolvimento Organizacional, mas também destacar a relevância desses conteúdos para a prova do ISS São Paulo.

Ao final do artigo vou realizar uma aposta de quais temas serão cobradas na prova de Auditor Fiscal!

Então vamos analisar a prova de Analista de Planejamento e Desenvolvimento Organizacional da Prefeitura de São Paulo/SP, que em geral apresentou um nível de dificuldade baixo, mesmo se comparado às demais provas aplicadas pela banca VUNESP.

Vislumbro problema em duas questões!

COMENTÁRIOS:

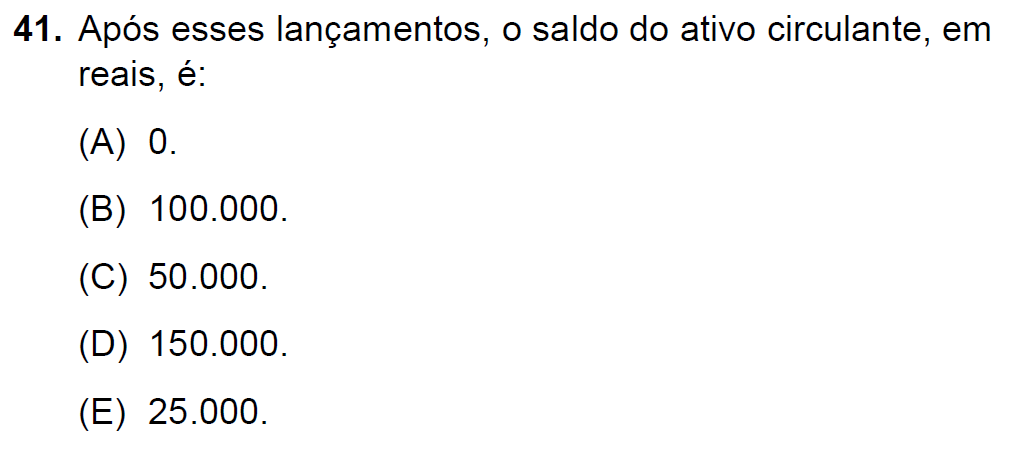

Vamos analisar o impacto dos fatos contábeis apresentados no Ativo Circulante.

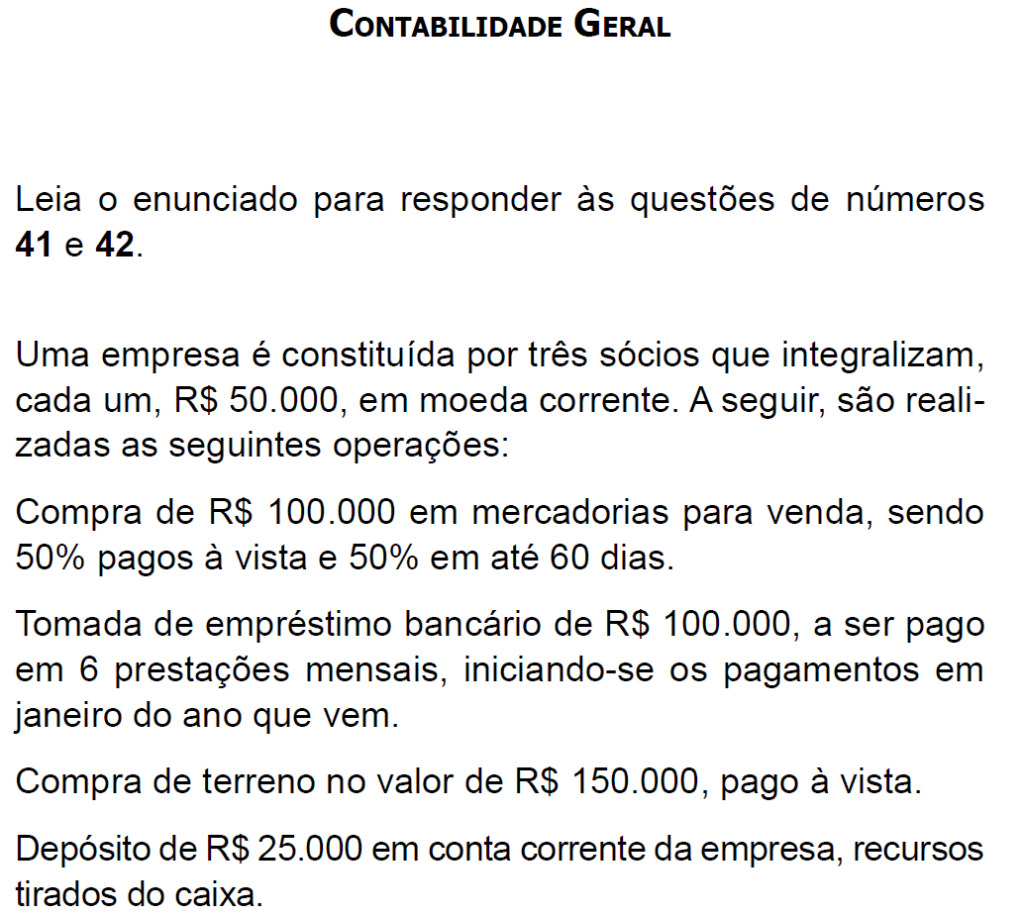

1. Uma empresa é constituída por três sócios que integralizam, cada um, R$ 50.000, em moeda corrente.

D – Caixa R$ 150.000 ( ↑ Ativo Circulante)

C – Capital Social R$ 150.000 ( ↑ PL)

Conclusão: impacto positivo de R$ 150 mil no Ativo Circulante

2. Compra de R$ 100.000 em mercadorias para venda, sendo 50% pagos à vista e 50% em até 60 dias.

D – Estoques R$ 100.000 ( ↑ Ativo Circulante)

C – Caixa R$ 50.000 ( ↓ Ativo Circulante)

C – Fornecedores R$ 50.000 ( ↑ Passivo Circulante)

Conclusão: impacto positivo de R$ 50 mil no Ativo Circulante

3. Tomada de empréstimo bancário de R$ 100.000, a ser pago em 6 prestações mensais, iniciando-se os pagamentos em janeiro do ano que vem.

D – Bancos R$ 100.000 ( ↑ Ativo Circulante)

C – Empréstimos a Pagar R$ 100.000 ( ↑ Passivo Exigível)

Conclusão: impacto positivo de R$ 100 mil no Ativo Circulante

4. Compra de terreno no valor de R$ 150.000, pago à vista.

D – Terrenos R$ 150.000 ( ↑ Ativo Não Circulante)

C – Caixa R$ 150.000 ( ↓ Ativo Circulante)

Conclusão: impacto negativo de R$ 150 mil no Ativo Circulante

5. Depósito de R$ 25.000 em conta corrente da empresa, recursos tirados do caixa.

D – Bancos R$ 25.000 ( ↑ Ativo Circulante)

C – Caixa R$ 25.000 ( ↓ Ativo Circulante)

Conclusão: não há impacto no valor do Ativo Circulante

Sendo assim, vamos calcular o valor do Ativo Circulante após estas operações.

Fato 1 R$ 150.000

Fato 2 R$ 50.000

Fato 3 R$ 100.000

Fato 4 (R$ 150.000)

Saldo Final R$ 150.000

Com isso, correta a alternativa D.

GABARITO PRELIMINAR: D

COMENTÁRIOS:

Esta questão é problemática, pois não menciona datas. O examinador deseja o saldo do passivo não circulante após esses lançamentos. Mas qual foi a data dos lançamentos? Não sabemos! Portanto, resta prejudicada nossa análise.

Sabemos que os direitos e obrigações de curto prazo (realizáveis e exigíveis nos próximos 12 meses) são evidenciados no circulante. Os que possuem prazo superior, por sua vez, são evidenciados no não circulante.

Na questão foram apresentados dois fatos contábeis que culminaram no reconhecimento de passivo. Veja:

Compra de R$ 100.000 em mercadorias para venda, sendo 50% pagos à vista e 50% em até 60 dias.

Não resta menor dúvida de que a obrigação é de curto prazo, pois ela será liquidada em 60 dias.

Tomada de empréstimo bancário de R$ 100.000, a ser pago em 6 prestações mensais, iniciando-se os pagamentos em janeiro do ano que vem.

Pelas informações do enunciado não conseguimos classificar a obrigação no curto ou longo prazo (ou, ainda, podemos ter parte da obrigação classificada no curto prazo e o restante no longo prazo).

Exemplo 1: se o fato ocorreu em 01/01/20×0 e os pagamentos se iniciarão em 31/01/20X1 conclui-se que no momento da tomada do empréstimo todas as parcelas são de longo prazo e, portanto, classificadas no Passivo Não Circulante.

Exemplo 2: se o fato ocorreu em 21/09/20×0 e os pagamentos se iniciarão em 31/01/20X1 conclui-se que no momento da tomada do empréstimo todas as parcelas são de curto prazo e, portanto, classificadas no Passivo Circulante.

Exemplo 3: se o fato ocorreu em 31/03/20×0 e os pagamentos se iniciarão em 31/01/20X1 conclui-se que no momento da tomada do empréstimo três parcelas serão evidenciadas no curto prazo (Passivo Circulante) e três parcelas no longo prazo (Passivo Não Circulante).

Portanto, a questão deve ser anulada.

A banca VUNESP, no entanto, considerou a alternativa E como gabarito preliminar da questão.

GABARITO PRELIMINAR: E

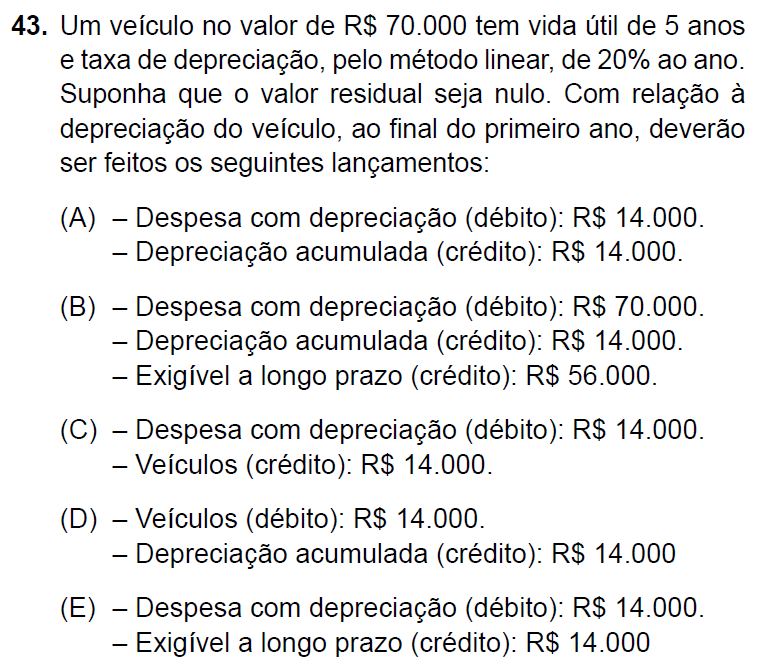

COMENTÁRIOS:

Pelos dados do enunciado podemos calcular o valor da despesa anual de depreciação do item.

Depreciação Anual = (Custo – Valor Residual) / Vida Útil

Depreciação Anual = (R$ 70.000 – R$ 0) / 5 anos

Depreciação Anual = R$ 14.000

O lançamento, portanto, da despesa anual de depreciação é o seguinte:

D – Despesa de Depreciação R$ 14.000 ( ↓ Resultado)

C – Depreciação Acumulada R$ 14.000 ( ↓ Ativo Não Circulante)

Com isso, correta a alternativa A.

GABARITO PRELIMINAR: A

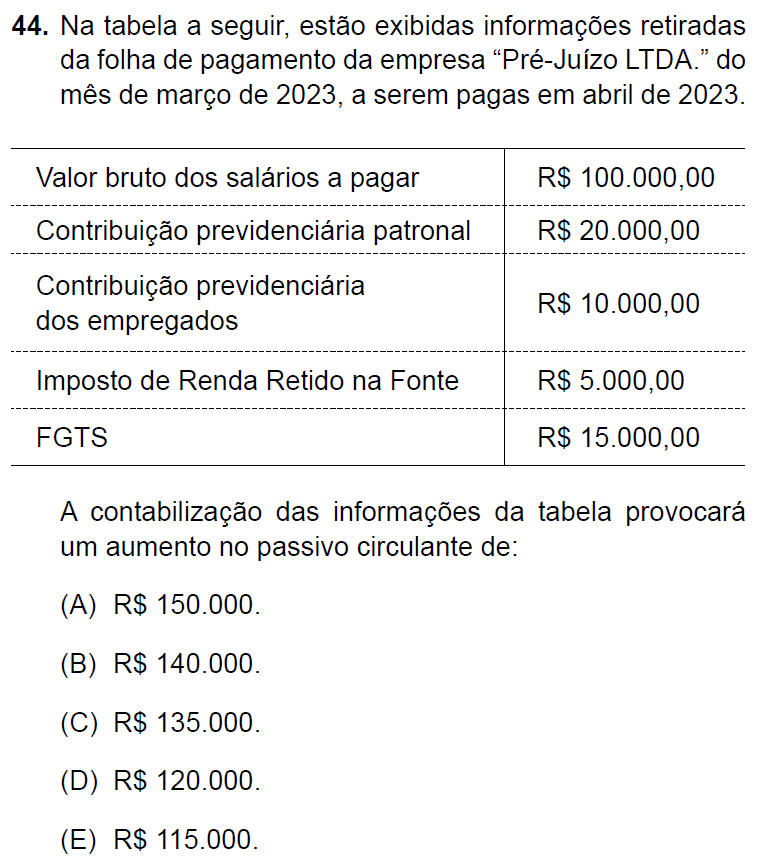

COMENTÁRIOS:

Pelos dados do enunciado conclui-se que o aumento do passivo circulante será de R$ 135 mil, referente ao salário bruto (R$ 100 mil), adicionado da contribuição patronal (R$ 20 mil) e do FGTS (R$ 15 mil).

As retenções (contribuição dos empregados e IRRF) não aumentam o passivo circulante, dado que já estão englobados no valor do salário bruto.

Com isso, correta a alternativa C.

GABARITO PRELIMINAR: C

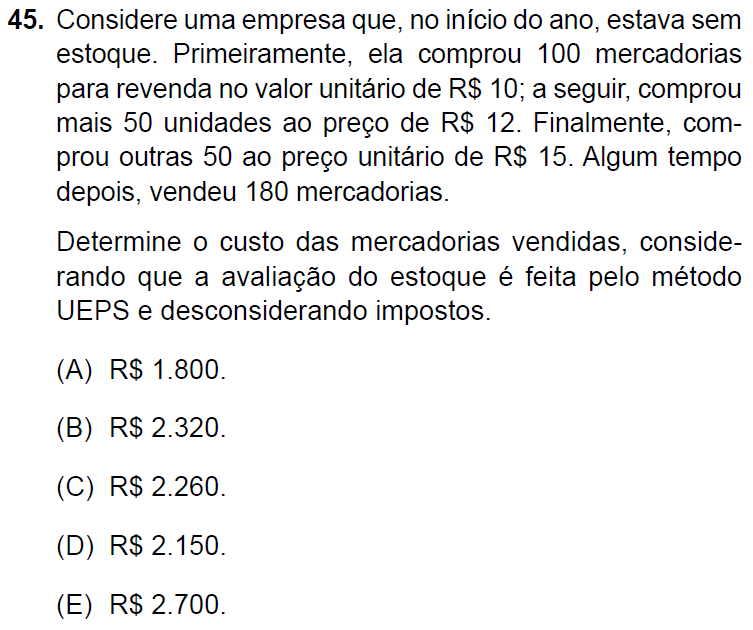

COMENTÁRIOS:

Pelo método UEPS o custo das últimas mercadorias que entraram será utilizado para mensurar o custo das mercadorias vendidas. Considerando que a entidade vendeu 180 mercadorias o CMV, portanto, será o seguinte:

CMV = (50 unid x R$ 15/unid) + (50 unid x R$ 12/unid) + (80 unid x R$ 10/unid)

CMV = R$ 2.150

Com isso, correta a alternativa D.

GABARITO PRELIMINAR: D

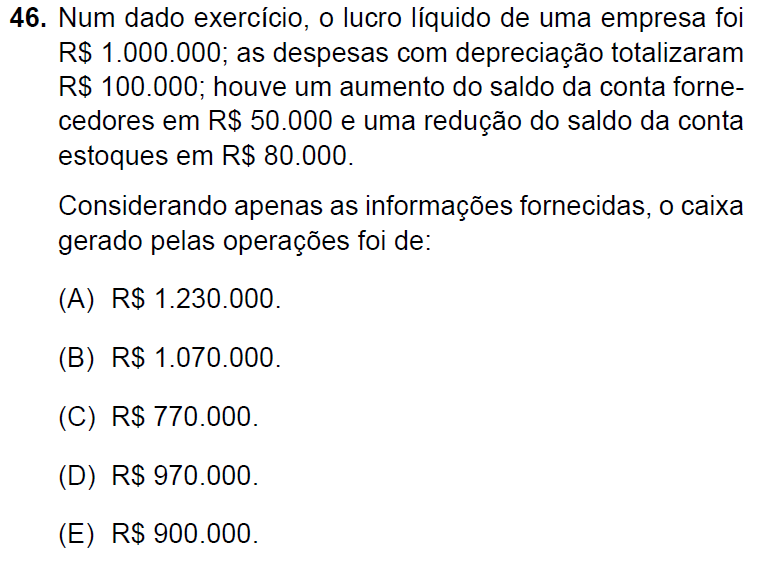

COMENTÁRIOS:

Questão clássica de Demonstração dos Fluxos de Caixa (DFC). Vamos calcular o fluxo de caixa das atividades operacionais pelo método indireto.

Lucro Líquido R$ 1.000.000

( + ) Depreciação R$ 100.000

( + ) Aumento em Fornecedores R$ 50.000

( + ) Redução em Estoques R$ 80.000

( = ) Fluxo de Caixa das Ativ. Operacionais R$ 1.230.000

Com isso, correta a alternativa A.

A banca VUNESP, no entanto, considerou a alternativa B como gabarito preliminar. O examinador se confundiu e considerou a redução em estoques como ajuste negativo! Que papelão!

GABARITO PRELIMINAR: B

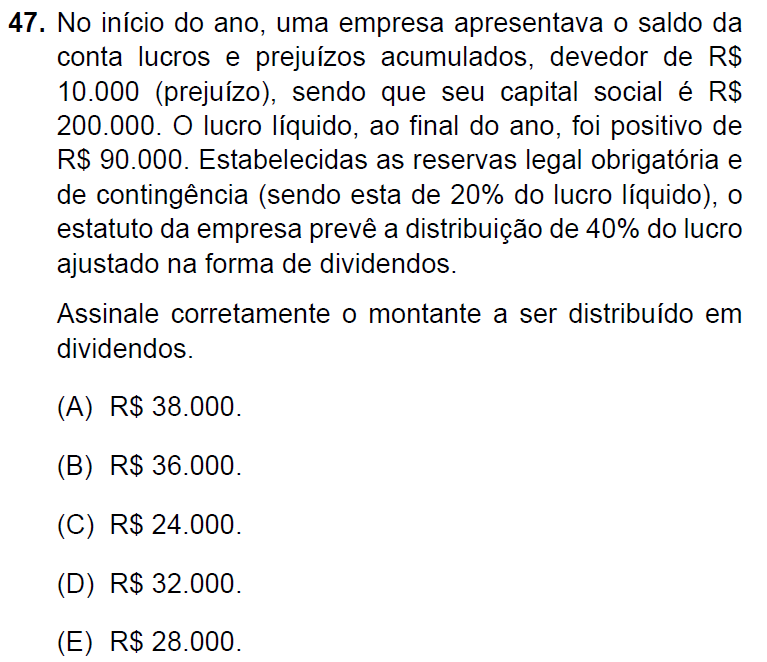

COMENTÁRIOS:

Segundo o enunciado os dividendos são de 40% do lucro ajustado. Vamos, portanto, calcular os valores destinados às Reservas Legal e Contingências.

Res. Legal = 5% x Lucro Líquido

No entanto, há a informação de que há prejuízos acumulados de R$ 10 mil. Portanto, temos que deduzir este valor da base de cálculo da reserva legal. Assim:

Res. Legal = 5% x (Lucro Líquido – Prejuízos Acumulados)

Res. Legal = 5% x (R$ 90.000 – R$ 10.000)

Res. Legal = R$ 4.000

Por outro lado, o enunciado diz que a distribuição para a reserva de contingências é de 20% do lucro líquido. Neste caso não vejo necessidade de deduzir os prejuízos acumulados de sua base de cálculo. Assim:

Res. Contingências = 20% x Lucro Líquido

Res. Contingências = 20% x R$ 90.000

Res. Contingências = R$ 18.000

Por fim, vamos calcular o valor dos dividendos.

Dividendos = 40% x Lucro Líquido Ajustado

Dividendos = 40% x (LLE – Res. Legal – Res. Contingências – Prej. Acumulados)

Dividendos = 40% x (R$ 90.000 – R$ 4.000 – R$ 18.000 – R$ 10.000) = R$ 23.200

Como não há este valor entre as alternativas apresentadas vamos testar outra possibilidade para o cálculo da reserva para contingências, deduzindo o valor do prejuízo acumulado de sua base de cálculo.

Res. Contingências = 20% x (Lucro Líquido – Prej. Acumulado)

Res. Contingências = 20% x (R$ 90.000 – R$ 10.000)

Res. Contingências= R$ 16.000

Sendo assim, nessa hipótese temos o seguinte valor para os dividendos:

Dividendos = 40% x Lucro Líquido Ajustado

Dividendos = 40% x (LLE – Res. Legal – Res. Contingências – Prej. Acumulados)

Dividendos = 40% x (R$ 90.000 – R$ 4.000 – R$ 16.000 – R$ 10.000) = R$ 24.000

Com isso, correta a alternativa C.

GABARITO PRELIMINAR: C

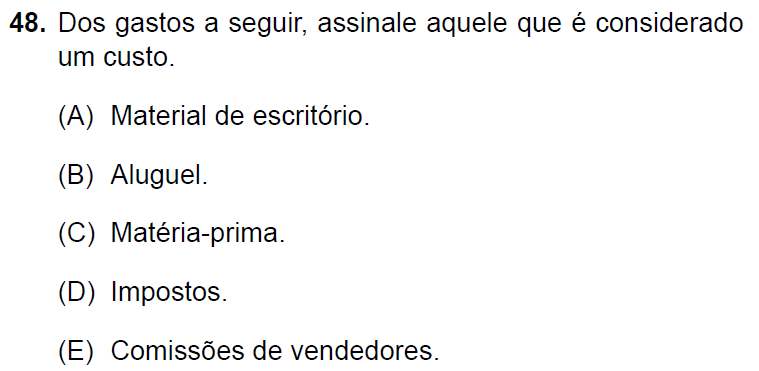

COMENTÁRIOS:

Custo representa o gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços. Ou seja, é o gasto necessário à produção de novos bens ou serviços, tais como consumo de matéria-prima, depreciação das máquinas do setor produtivo, energia elétrica da fábrica, salários do departamento de produção etc.

Com isso, correta a alternativa C.

GABARITO PRELIMINAR: C

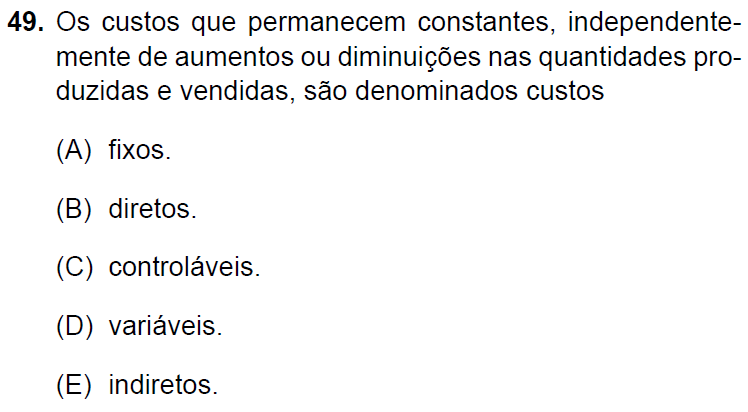

COMENTÁRIOS:

Custo s Fixos são aqueles custos que sem mantém constante qualquer que seja o volume de produção. Em outras palavras, independentemente de aumentos ou diminuições no volume de produção o custo total será o mesmo.

Com isso, correta a alternativa A.

GABARITO PRELIMINAR: A

Pessoal, estas foram as questões de Contabilidade Geral da prova de Analista de Planejamento e Desenvolvimento Organizacional. Existem outras questões dentro do grupo “Contabilidade Geral” mas que guardam relação com outros temas, muito específicos de concursos para cargo de contador que não comentei neste artigo.

Julgo que a prova foi muito abaixo do esperado, mesmo considerando provas aplicadas pela VUNESP.

Vamos, agora, fazer uma previsão dos tópicos que possuem maior probabilidade de cobrança na prova de Auditor Fiscal da Pref. de São Paulo (ISS SP).

ISS São Paulo – Tópicos prováveis em Contabilidade Geral

Analisando as últimas provas aplicadas pela banca VUNESP percebemos que há, em média, um nível de cobrança baixo em relação às bancas tradicionais, como FGV, FCC e CESPE. Isso, no entanto, não garante que o nível das questões da prova do ISS São Paulo será baixo.

Julgo a banca VUNESP vai elaborar questões mais complexas, dado o nível de complexidade do cargo.

Sendo assim, vou listar abaixo os tópicos que você deve ter mais atenção para a prova do ISS São Paulo. Procure resolver muitas questões sobre estes temas, principalmente de provas aplicadas pela própria VUNESP.

Como serão cobradas 20 questões de Contabilidade Societária vários temas podem ser cobrados, entre os quais eu destaco os seguintes 20 tópicos:

- Balanço Patrimonial

- Demonstração do Resultado do Exercício (DRE)

- Imobilizado (cálculo de custo de aquisição, depreciação, valor contábil etc)

- Demonstração dos Fluxos de Caixa (DFC)

- Investimentos avaliados pelo MEP

- Operações com Mercadorias

- Patrimônio Líquido

- Sistemas de Inventários

- CPC 25

- CPC 00

- CPC 26 (atenção à Dem. do Resultado Abrangente)

- Consolidação das Demonstrações Contábeis

- Escrituração de fatos contábeis típicos

- CPC 01

- CPC 28

- Regimes Contábeis

- Custeio por Absorção

- Classificação de Custos

- Pontos de Equilíbrio

- Margem de Contribuição

Saiba Mais

Igor Cintra

Igor Cintra é Auditor Fiscal da Secretaria da Fazenda do Estado de São Paulo (ICMS/SP), onde exerce a Fiscalização Direta de Tributos. Possui vasta experiência em concursos públicos, tendo ocupado o cargo de Auditor Fiscal do Município de São Paulo (ISS/SP) e Analista Tributário da Receita Federal do Brasil (ATRFB).

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

ISS São Paulo – Recursos

Igor Cintra • 3 de outubro de 2023

O presente artigo propõe uma análise detalhada dos possíveis recursos de Contabilidade Societária contra o gabarito preliminar divulgado pela banca VUNESP no concurso público de Auditor Fiscal da Prefeitura de São Paulo (ISS São Paulo), realizado em 1 de outubro de 2023. A prova, que contou com 20 questões de Contabilidade Societária apresentou problemas em […]

Analista de Planejamento e Desenvolvimento Organizacional – Pref. de São Paulo/SP – Prova de Contabilidade Geral Comentada

Igor Cintra • 3 de outubro de 2023

Analisar as questões da prova de Analista de Planejamento e Desenvolvimento Organizacional da Prefeitura de São Paulo/SP, realizada em 17 de setembro de 2023, pela banca VUNESP, é fundamental para os candidatos que estão se preparando para concursos públicos organizados por esta banca. Este artigo tem como propósito oferecer uma análise crítica dos principais pontos […]

Preparação para a Prova Discursiva de Redação do Concurso do ISS São Paulo

Igor Cintra • 3 de outubro de 2023

O concurso para Auditor Fiscal da Prefeitura de São Paulo – ISS São Paulo é reconhecido por sua abrangente avaliação dos candidatos, pois serão aplicadas quatro provas ao longo de dois finais de semana sobre diversas disciplinas. Neste artigo, vamos explorar como se preparar efetivamente para a prova discursiva de redação e também como aproveitar […]

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.